中国康复机器人需求前景较大

康复机器人作为机器人技术与医学技术结合的产物,目标是实现替代/辅助康复治疗师,简化传统“一对一”的繁重的治疗过程,帮助病患重塑中枢神经系统。

机器人在康复及疗养领域上有着巨大的潜力,这类系统不仅能够对行动障碍进行治疗(如由中风、创伤性脑损伤及其它损伤引起的行动障碍),也能够作为社会与行为障碍的干预与治疗工具,包括自闭症类群、多动症等,未来,康复机器人需求前景较大。

1、康复医学与机器人技术相结合,带动相关领域新发展

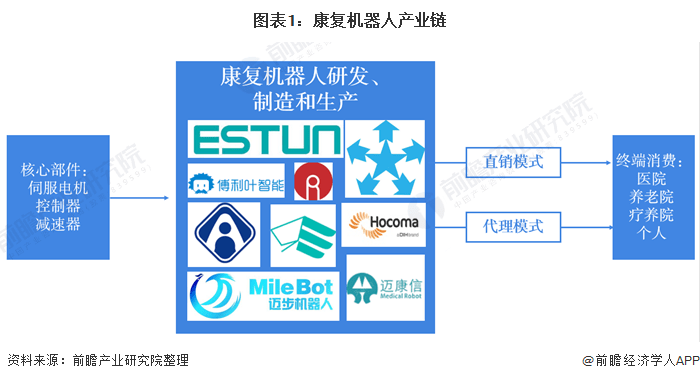

康复机器人行业产业链可分为三个部分。其中,产业链上游市场参与者主要为康复机器人核心部件供应商,主要包括硬件生产商和软件供应商。产业链中游环节主体为康复机器人研发、制造和生产商,是康复机器人设备的技术所有者。下游涉及终端消费群体,包括医疗机构、养老院、疗养院和个人消费者。

康复机器人属于医疗机器人领域的分支,是机器人技术与康复医学结合的产物,中枢神经系统的高度可塑性是康复医学和机器人技术结合的最重要的医学依据。目前,康复机器人已经广泛地应用到康复护理、假肢和康复治疗等方面,这不仅促进了康复医学的发展,也带动了相关领域的新技术和新理论的发展。

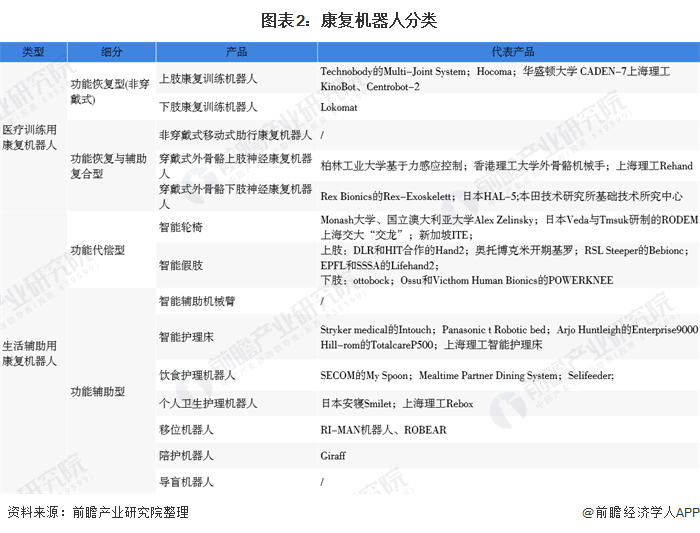

康复机器人是病人康复过程中以及康复后替代身体重要功能的重要智能设备。目前,康复机器人主要分为医疗训练用康复机器人和生活辅助用康复机器人两大类。

2、中国康复机器人存在巨大供需缺口,市场规模将高速增长

传统的人工或简单的医疗设备已经不能满足患者的康复需求,康复机器人可以减少人员陪护,而且更有成效地帮助病患实现康复,更重要的是,患者、老年人以及幼儿,对于医疗康复机器人的需求较为刚性,这一片市场需求未来可期。

此外,康复机器人存在巨大供需缺口,未来将有巨大的发展空间。近年来,中国的医疗卫生水平不断提高,医疗设备的行业规模呈现逐步扩大的趋势,康复机器人板块也呈现上升趋势。

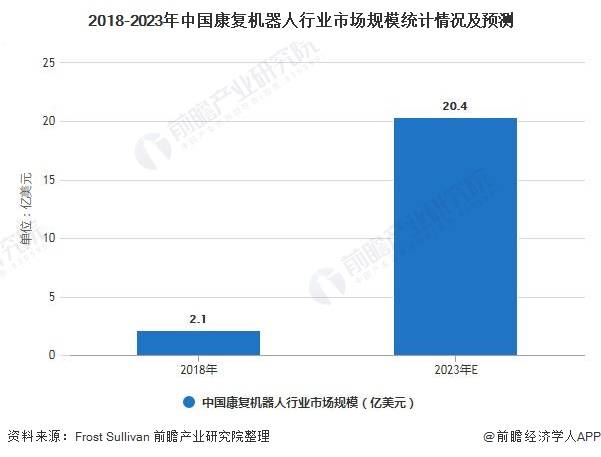

根据Frost & Sullivan报告,中国康复机器人市场自2017年起步,2018年市场规模达到2.1亿元,预计未来几年将以57.5%的年复合增长率增长,2023年约达20.4亿元。

3、欧美品牌占据中高端市场,国内厂商蓄势待发

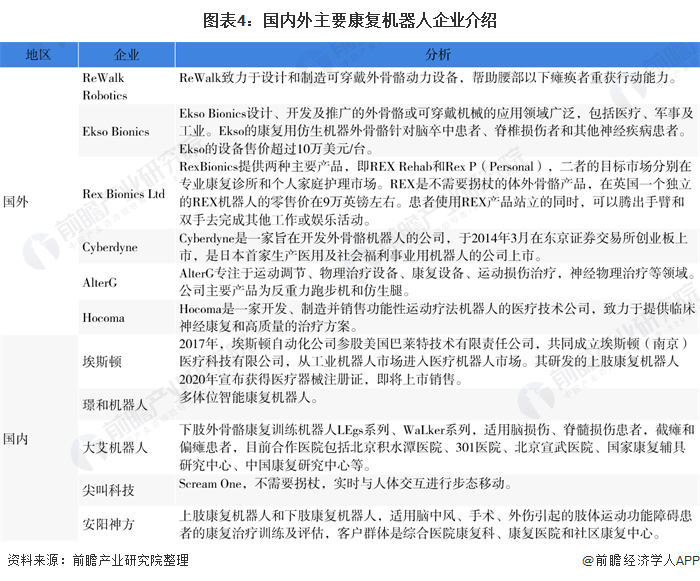

目前,我国康复机器人中高端市场被欧美品牌垄断,例如:Hocoma公司的Lokomat,WOODWAY公司的Lokohelp。国内康复机器人目前还处于初级发展阶段,还未出现规模较大的康复机器人企业,国内从事康复机器人的企业主要包括埃斯顿、璟和机器人、大艾机器人、傅利叶智能、睿瀚医疗、安阳神方、迈康信、尖叫科技、迈步机器人、程天科技等企业。

但是,近年来我国自主研发能力在逐渐增强,在高端机器人市场也有一定的产品出现,与欧美品牌之间的距离将渐渐缩小。

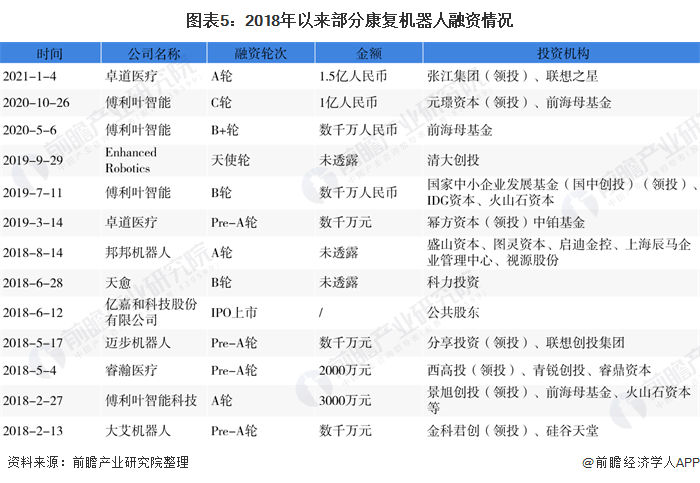

4、中国智能康复迎来新风口,康复机器人将成投资热点

目前,我国康复机器人行业处于导入期,行业内各企业纷纷跑马圈地,产业格局还没有形成。那些具备技术和制造先发优势,同时积极搭建民营销售渠道,合作模式灵活的公司将率先受益行业爆发,成为国产化进程中的龙头企业。

2020年10月,中国智能康复产业领军者傅利叶智能完成1亿元C轮融资,融资资金将用于新产品研发,加速完善康复机器人核心产品矩阵,完善产业链上下游平台,促进智能康复生态体系的建立。

2021年1月4日,智能康复机器人创新企业上海卓道医疗科技有限公司宣布完成数千万元A轮融资,由张江高科领投,联想之星跟投,本轮融资将主要用于创新康复机器人产品的研发注册、加速丰富康复智能硬件产品矩阵和市场开拓、品牌建设。可以预测,未来几年,智能康复将成行业新风口,智能康复机器人将是行业投资热点。

扫描访问手机微信

扫描关注微信公众号

行业动态

行业动态